Los archivos de Epstein exponen una verdad incómoda sobre los ricos y sus juegos retorcidos con el dinero

Como esposa de un banquero, Helen Kirwan-Taylor ha sido testigo de los juegos de humo y espejos que sostienen el estilo de vida de la élite privilegiada. No sorprende que figuras como Sarah Ferguson y Peter Mandelson recurrieran a personajes como Jeffrey Epstein en busca de préstamos: los ricos, muchas veces, solo logran mantenerse a flote mediante complejas estrategias de endeudamiento

La vida turbia de Jeffrey Epstein ha quedado ahora expuesta en toda su dimensión. Más allá de los aspectos más sórdidos, los millones de archivos revelados también dejan al descubierto cómo operaban los círculos de poder económico que recurrieron a sus servicios. Mientras la fama es analizada de forma constante por los tabloides, la riqueza suele ser más difícil de rastrear, protegida por entramados bancarios, legales y contables complejos y opacos. La celebridad es incuestionable porque el público la construye (al ver la película, descargar la música o comprar los productos); la riqueza, en cambio, funciona como un truco de ilusión: es lo que creemos que es.

Entre las líneas más inquietantes de los archivos Epstein aparecen ejemplos claros de hasta qué punto el dinero se mueve a través de acuerdos en la sombra y prácticas empresariales dudosas. Miles de correos electrónicos muestran cómo muchos de sus conocidos acudían a él en busca de ayuda financiera, amparados en una falsa sensación de anonimato. Personas asociadas al privilegio y al acceso al dinero por sus contactos quedan retratadas como simples estafadores, incluida Ghislaine Maxwell.

Encabezando la lista de nombres figura Sarah Ferguson, quien en 1990 acumulaba deudas por cuatro millones de libras tras negocios cuestionables y hábitos de gasto desmedidos, como desembolsar 25.000 dólares en Bloomingdale’s en el lapso de una hora. De acuerdo con los archivos, Epstein actuaba como su banquero privado, prestamista, asesor financiero y una figura de control cercana a un Svengali.

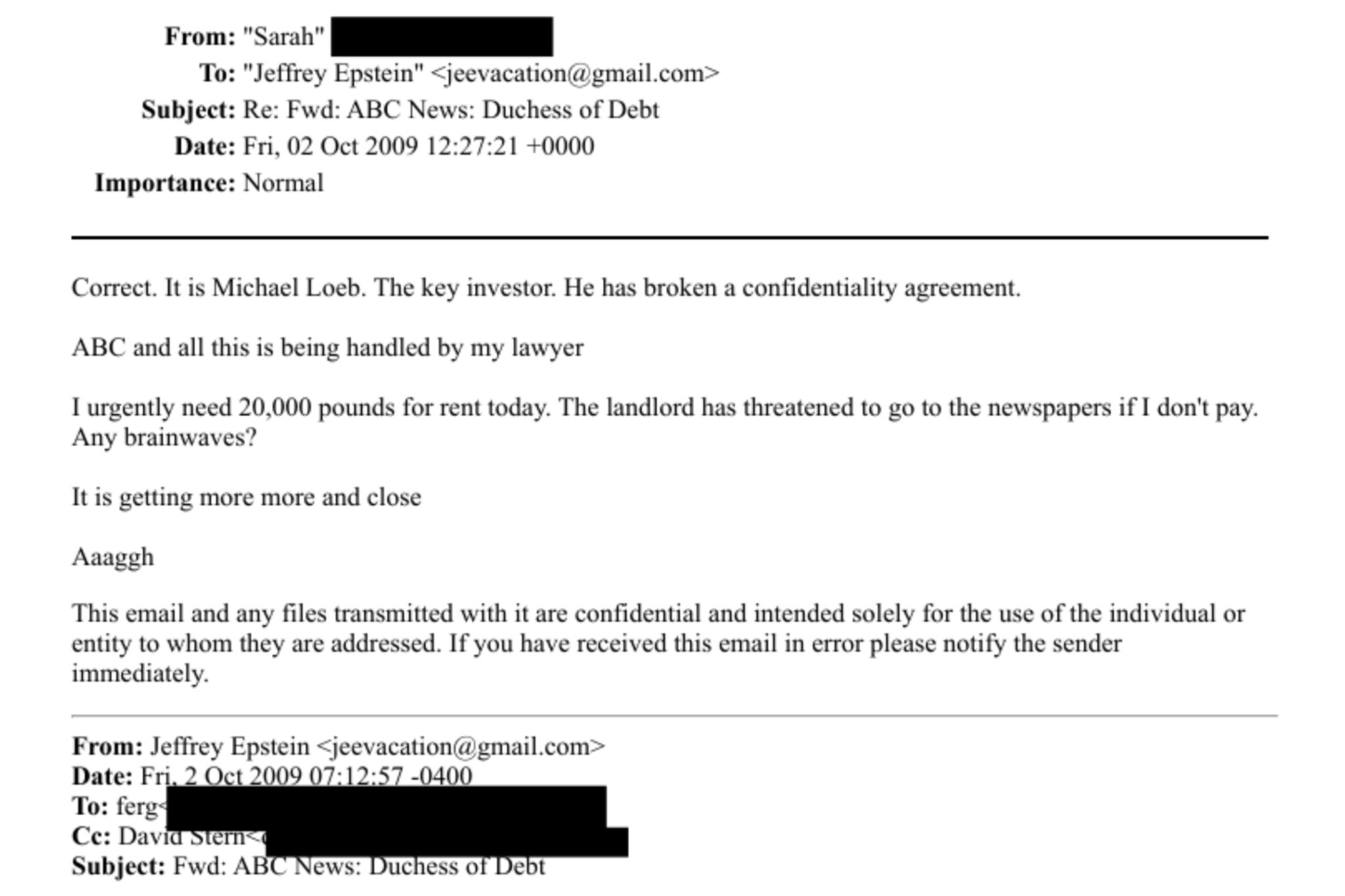

Ya en 2009 aparecen mensajes en los que Fergie le suplica ayuda a Jeffrey Epstein. “Necesito 25.000 dólares* para pagar el alquiler hoy”, escribió. “El dueño amenazó con ir a los periódicos si no pago. ¿Alguna idea?”. En marzo de 2011, aceptó otro préstamo de 19.000 dólares para saldar una deuda con un miembro de su personal. Epstein también actuó como su corredor de bolsa y facilitó algunas operaciones con acciones, aparentemente como una forma adicional de control.

Luego está el caso de Peter Mandelson, alguien que, según todos los indicios, contaba con los recursos, los contactos y la capacidad para generar y administrar su propio dinero. Aun así, documentos difundidos recientemente revelan que el político laborista también recurrió a Jeffrey Epstein, quien accedió a prestarle unos 95.000 dólares y otros 13.000 dólares a su entonces pareja —hoy su esposo—, Reinaldo Avila da Silva, para un curso de osteopatía que, según el General Osteopathic Council, nunca llegó a completar. Las cifras resultan menores si se consideran los círculos financieros en los que se movía Mandelson, lo que plantea una pregunta inevitable: ¿qué más esperaba obtener, en términos materiales, de esta relación?

Ahora se sabe que Peter Mandelson también compartía información confidencial del gobierno con el financiero. Todo indica que Epstein ofrecía a estafadores y aspirantes con contactos útiles la esperanza de acceder a los círculos de riqueza que él frecuentaba, fortunas que, en muchos casos, parecían sostenidas sobre bases frágiles. Un ejemplo es el plan mencionado en correos electrónicos para que Mandelson comprara un departamento de unos 2,5 millones de dólares en Río de Janeiro mediante una empresa fantasma en Panamá, con fines de evasión fiscal. Si necesitó pedir prestados alrededor de 95.000 dólares, surge una pregunta inevitable: ¿de dónde habría salido el dinero para una operación de ese tamaño? ¿Se lo habría prestado Epstein y, de ser así, a cambio de qué tipo de favor?

Lo que dejan al descubierto estos documentos es el mundo de intrigas y secretos de las altas finanzas y la gran riqueza. Algo que muchos no comprenden es que el dinero, a menudo, es un juego de apariencias, muchas veces vacío, sostenido por distintos mecanismos, entre ellos el endeudamiento. Autos, yates, propiedades y joyas pueden alquilarse o arrendarse —incluso por horas para una foto en Instagram—, de modo que proyectar una imagen de riqueza no resulta tan difícil. Y si no se alquilan los lujos, siempre existe el robo, como ocurrió con el empresario y socialité endeudado David Tang, quien transfirió fondos de su empresa a su cuenta personal para financiar su estilo de vida.

Como esposa de un banquero, he visto a conocidos usar sus propios bancos como prestamistas “generosos” para sostener un estilo de vida muy por encima de sus ingresos reales o de sus bonos gravables. Casas, autos, vacaciones, fiestas e incluso aparentes donaciones a organizaciones benéficas terminaban financiadas con deuda. Esas donaciones anunciadas en público, claro está, nunca se concretaban. Una amiga, hoy divorciada de un alto ejecutivo bancario, despertó un día para descubrir que las casas de Notting Hill y Oxfordshire que consideraba su hogar no le pertenecían ni a ella ni a él. No solo el estilo de vida familiar era completamente “prestado”, sino que los bonos de siete cifras que ella creía sabiamente invertidos habían sido gastados, y los impuestos, nunca pagados.

Cuanto más cerca se está de las instituciones financieras, más fácil resulta hacer malabares con la deuda. Un magnate inmobiliario que conocemos explicó alguna vez que contrató el seguro de vida más alto posible porque casi todos sus bienes están endeudados, incluida su residencia principal, que hoy alquila. Cuando los mercados marchaban bien, su fortuna valía millones y millones, al menos sobre el papel. Algunos recurren al endeudamiento para sostener el estilo de vida de los círculos en los que se mueven, círculos que excluyen a quienes no pueden seguir el ritmo y esa presión, más que cualquier otra cosa, es la semilla de la destrucción.

Los multimillonarios suelen ser quienes cargan con las deudas más grandes. Lo sabemos por las filtraciones del IRS sobre Donald Trump, que mostraron que su imperio se sostuvo sobre pérdidas y confirmaron que no pagó impuestos federales en 2020, que solo abonó 750 dólares en 2016 y 2017 y que en 2018 pagó cerca de un millón de dólares, un escenario en el que la bancarrota suele acabar con los empresarios comunes, pero que en su caso no impidió que siguiera accediendo a créditos.

“Es el empresario por excelencia y tiene las manos en todo”, afirma Maryann Monforte, profesora de prácticas contables en la Syracuse University. “Comenzó en el sector inmobiliario, y eso añade un nivel de complejidad entre valuaciones, ingresos, pérdidas y depreciación que no suele verse en otros multimillonarios”.

En realidad, sí existe una explicación. En los hogares de los multimillonarios suele haber una oficina privada que emplea abogados y contadores de alto nivel, cuyo único trabajo es mantener todo en marcha mediante complejas estrategias de endeudamiento conocidas como “Buy, Borrow, Die” (comprar, pedir prestado, morir). La lógica es simple: no gastar capital ni utilidades, sino endeudarse de forma constante contra esos activos para maximizar el crecimiento y reducir la carga fiscal.

Ahí entran en juego los bancos privados y los prestamistas especializados. Se ofrecen líneas de crédito respaldadas por valores, utilizando activos en apreciación —acciones, propiedades, arte— como garantía. Estos préstamos preferenciales, basados en grandes depósitos o inversiones, suelen tener tasas más bajas: por ejemplo, un 5 % de interés frente a un crecimiento del 10 % en una cartera de acciones. En lugar de vender activos y pagar impuestos por ganancias de capital para comprar, digamos, otro avión, los ricos recurren a préstamos, que no se consideran ingresos gravables. Este tipo de operación, cuando se usan inversiones o arte como respaldo, se conoce como crédito Lombard. Cuando llega el vencimiento de un préstamo, los ultra ricos simplemente toman otro crédito para cubrir el anterior, y así sucesivamente. Cómo duermen tranquilos es otra historia.

Todo esto se maneja a través de costosos especialistas, con estructuras offshore, fideicomisos y los llamados vehículos de propósito especial, esquemas por los que Jeffrey Epstein cobraba sumas enormes y que explican por qué tantos aspirantes a ricos acudían a él. Mientras tanto, sus carteras seguían creciendo. En Estados Unidos, la cláusula conocida como “Die” permite que, al morir, el valor fiscal de los activos se actualice al precio de mercado, lo que en la práctica elimina el impuesto a las ganancias de capital para los herederos.

Pero cuando los mercados se dan vuelta, esas mismas personas que viven a lo grande en yates en St. Barts, financiados con préstamos, quedan del lado equivocado de la ecuación. Es probable que muchos de los clientes de Epstein recurrieran a él en ese punto, cuando cualquier institución financiera respetable los habría rechazado de plano.

Para los estafadores, Epstein ofrecía la promesa de que, si hacían lo que él pedía, esos trucos básicos para crear la ilusión de riqueza también podían ser suyos.

*Las cifras se convirtieron de libras a dólares

Traducción de Leticia Zampedri

Bookmark popover

Removed from bookmarks