Cómo proteger tu dinero ante el aumento en las tasas de interés

La Reserva Federal decidió elevar las tasas de interés para que pedir prestado sea más caro y esto contribuya a disminuir el consumo con el fin de frenar la inflación

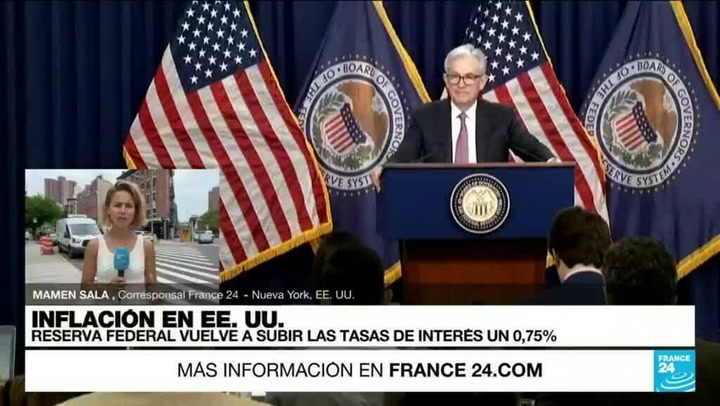

Por quinta ocasión en lo que va de 2022, la Reserva Federal volvió a subir las tasas de interés para combatir la inflación. Esta vez el aumento fue del 0,75 por ciento y, ya sea que seas un ahorrador, un deudor o un inversionista esta medida tendrá un impacto importante en tu economía.

La Reserva Federal decidió elevar las tasas de interés para que pedir prestado sea más caro y esto contribuya a disminuir el consumo. Se espera que, eventualmente, estas acciones ayuden a bajar la inflación que, hasta agosto, estaba por arriba del 8 por ciento.

Aquí te explicamos cuáles serán, en concreto, los efectos que tendrá este nuevo aumento en las tasas de interés, en diferentes escenarios:

Pedir prestado será más caro

Cuando suben las tasas de interés, de manera simultánea aumentan las tasas de las tarjetas de crédito, los préstamos para automóviles y las hipotecas, para quienes tienen una tasa de interés variable.

Esta medida es, por supuesto, muy dolorosa para los consumidores que tienen muchas deudas y para los negocios que dependen del crédito para mantenerse a flote o para crecer. Lo más grave es que, típicamente, los negocios tienden a pasarle a sus clientes los costos extras. Esto significa que los consumidores tendrán que pagar más por todos los productos o servicios que necesiten.

Para sortear esta situación, expertos en finanzas como Natalia Brown, de National Debt Relief, aconsejan tratar de pedir prestado lo menos posible y pagar las deudas pendientes cuanto antes.

Si la situación financiera de una persona es complicada, hay organizaciones no lucrativas que ofrecen consejería gratuita o a bajo precio para ayudarle a establecer un plan de pago.

Ganancias para los ahorradores

En caso de que no tengas una cuenta de ahorro, esta es una buena oportunidad para abrir una porque el aumento en las tasas de interés te será favorable.

Los expertos recomiendan que también es una buena idea, si te es posible, tener un fondo de emergencia que te ayude a pagar gastos inesperados en este periodo turbulento. Lo ideal es que este fondo cubra de tres a seis meses de tus gastos, pero cualquier cantidad ahorrada es buena.

También es aconsejable guardar el dinero en cuentas de ahorro de alto rendimiento que, además de ofrecerte más, te permiten sacar tu dinero fácilmente para cualquier emergencia.

Antes de abrir una cuenta de ahorro es importante comparar las tasas que ofrecen diferentes bancos y considerar otros factores importantes como tarifas, requisitos mínimos de depósito y saldo, así como opciones de retiro.

Riesgo de recesión y aumento del desempleo

Los expertos subrayan que la Reserva Federal tiene que ser muy cuidadosa en cómo maneja las tasas de interés. Si las eleva demasiado en un corto periodo, esto podría detener seriamente la demanda de productos y servicios y causar una recesión.

Debido a que tanto consumidores como negocios tendrán que pagar más y no todos tendrán acceso al capital que necesitan, el resultado puede ser muy negativo: despidos masivos, bajas en la Bolsa de Valores, disminución en las contrataciones e incertidumbre financiera.

En conjunto, estos factores pueden provocar que mucha gente sienta que ya entramos a una recesión, aun cuando oficialmente no sea así.

Por ahora, uno de los mayores indicadores de que la economía se encuentra todavía en buen estado es que el desempleo se mantiene bajo.

Volatilidad en el Mercado de Valores

Debido a que los inversionistas entran en pánico cuando suben las tasas de interés, la Bolsa de Valores experimenta una enorme volatilidad. Se espera que esta turbulencia dure varios meses.

Si bien para quienes tienen invertido su dinero en cuentas de retiro como el 401 (k) estos movimientos resultan difíciles de digerir, es importante recordar que la historia demuestra que, con el tiempo, la Bolsa de Valores siempre recupera lo perdido.

Con esta idea en mente, los expertos recomiendan que no hay que preocuparse mucho por estos altibajos, sobre todo si estás todavía lejos del retiro.

Si, por el contrario, tienes pensado retirarte pronto, es bueno que consideres invertir de manera conservadora, es decir, en acciones de bajo riesgo. Los expertos aconsejan seguir la regla del 4 por ciento. Esta consiste en retirar solamente el 4 por ciento de tus ahorros para el retiro durante el primer año y después ajustar esta cifra de acuerdo con la inflación. Si sigues esta regla, tus fondos podrán durar al menos 30 años.

Bookmark popover

Removed from bookmarks